从美妆电商到共享经济,从智能家居到影视网剧,在所有的明星创业者中,聚美优品(JMEI)创始人陈欧堪称“跨界王”。 近日,社交平台中一款短视频APP的广告开始频繁出现,画风有点鬼畜。这款名为“刷宝”的APP,竟然也属于陈欧!该应用的产品定位是“看视频赚现金”,只要在APP上观看视频就可以获得现金回报。

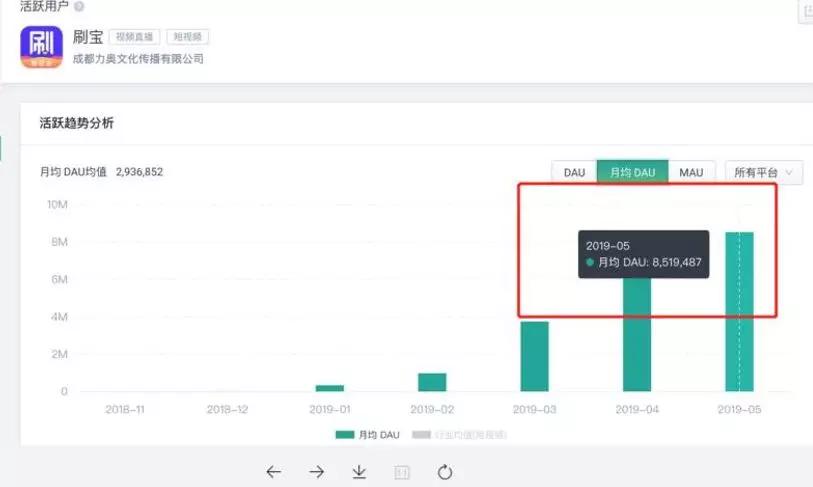

极光数据显示,刷宝可谓异军突起,从2019年一月开始,只用了4个月的时间,刷宝的月均DAU(daily active user,日活跃用户数量)就达到了850万!

然而,通过进一步的调查发现,刷宝成本居高且无明确的变现方式,让外界引发“烧钱到底能持续多久”的疑问。

高返利带来高流量,刷宝需要多少成本?

刷宝“看视频赚钱”的模式,类似于“趣头条+抖音”。

但目前短视频行业竞争激烈,短视频产品面临更多困难。作为一款短视频APP,刷宝逆势而行,只用4个月就斩获850万DAU,主要源于大幅加强“返现”力度,但与此同时也带来了巨大的成本压力。

简单算一笔账,就知道刷宝带来的资金压力有多么巨大。

5月初,刷宝的DAU为850万,按照其平均增长速度,目前的DAU约为1000万。

最直接的成本来自用户获取的现金,即用户激励成本。目前在刷宝中,用户每天最多可获得2元现金,但这需要完成所有任务,如果实际情况按最高成本的50%计算,每个用户每天1元,刷宝每天的用户激励成本为1000万元。

其次是新增用户成本,目前短视频新增用户成本主要分为两个部分:已有用户通过邀请好友带来的社交裂变成本、外部买量带来的CPA(Cost Per Action,每次行动成本)。

刷宝邀请好友的激励为3天3.78元,社交裂变成本为每人每天1.26元。

CPA难以获得一个明确的数据,但不妨以其他APP作为参照。早在2017年,手游类APP投放效果广告的产品数量激增,到了12月份有将近5000款产品买量,主流的广告平台,传奇类产品和某些重度类型游戏一个iOS的单用户CPA成本甚至超过了300人民币。

假设刷宝单用户CPA成本为10元,CPA成本和社交裂变成本在总成本中各占一半。

目前,刷宝对外宣称用户已经超过一亿,那么平均每天的新增用户数则为80万左右,则每日拉新成本约为450万。

除此之外,对于短视频APP来说,还有两座成本大山——带宽成本和版权成本。

以视频网站为例,易观国际新媒体分析师唐亦之曾表示,带宽是视频网站的首要压力,至少占视频网站支出费用的50%,国内几家大型视频网站每月在带宽上的支出都在千万元以上。

PC端转移至移动端,情况依然如此。以虎牙为例,2018年第四季度,虎牙的带宽成本为1.616亿元。而虎牙2018年12月的DAU为710万,则平均每人每天的带宽成本为0.25元。

虎牙是直播APP,对带宽要求较高,以虎牙带宽成本的50%计算,刷宝目前的带宽成本为125万每天。

而版权成本,对于刷宝来说,反而是最低的一部分。

首先,刷宝没有直播功能,而且目前只在IOS上开启了用户上传功能,安卓用户只能观看短视频。

其次,浏览刷宝视频内容不难发现,刷宝中有许多抖音同款账户,例如“可乐乐Superchloe”、“10秒穿搭”等,视频内容相似,但刷宝在全网却没有任何公开招募达人的信息。这未免太巧合了吧?

虽然“爬虫”很可能会带来版权风险,但确实是节约成本的方式之一,暂时不将版权成本计算在内。刷宝每天的成本已经高达1575万,每年则为57.5亿。

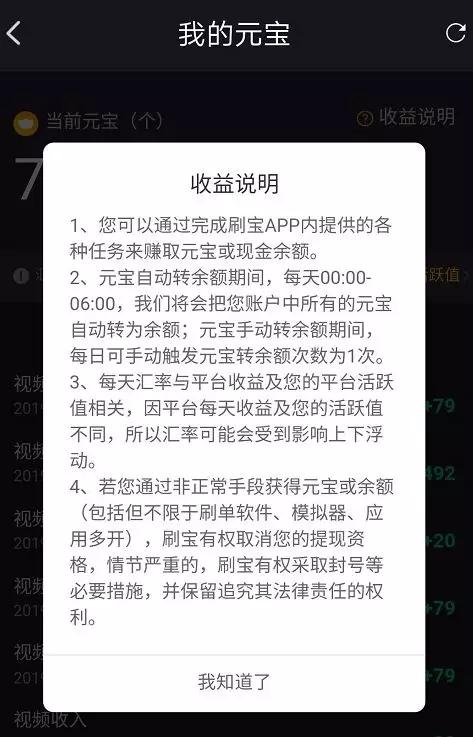

另一方面,刷宝的提现门槛很低,3毛钱即可提现,微信1分钟到账。金币转余额的速度也很快,除了每天晚上会自动转余额,每天还可以手动转余额一次,刷宝现金流压力不容小觑。

不导流、变现难,刷宝能刷出什么价值?

通过给用户返利获取流量的短视频应用,并不止刷宝,此类视频APP的初始资金一般来源于上游公司,再通过植入广告变现。

比较典型的例子,是百度旗下的好看视频。得益于百度给予的资金支持,好看也曾回馈给用户较高的现金红包,邀请好友的激励金额高达11元。

2018年9月,好看视频DAU突破1200万,2018年11月,用户规模突破2亿。完成流量积累之后,凭借百度的广告资源和广告变现体系,好看视频完成流量向收益的转换,用户激励成本被广告收益覆盖。而在抖音中,一些网红的一条广告收费更是高达百万,商业变现能力惊人。

同样砸重金的刷宝,能带来什么价值呢?

查询天眼查可知,刷宝由成都力奥文化传播有限公司开发,由陈欧100%控股。

有分析认为,陈欧开发刷宝的目的并不在于刷宝本身,而是为了从下沉市场中导流至聚美优品,缓解聚美优品流量流失的问题。

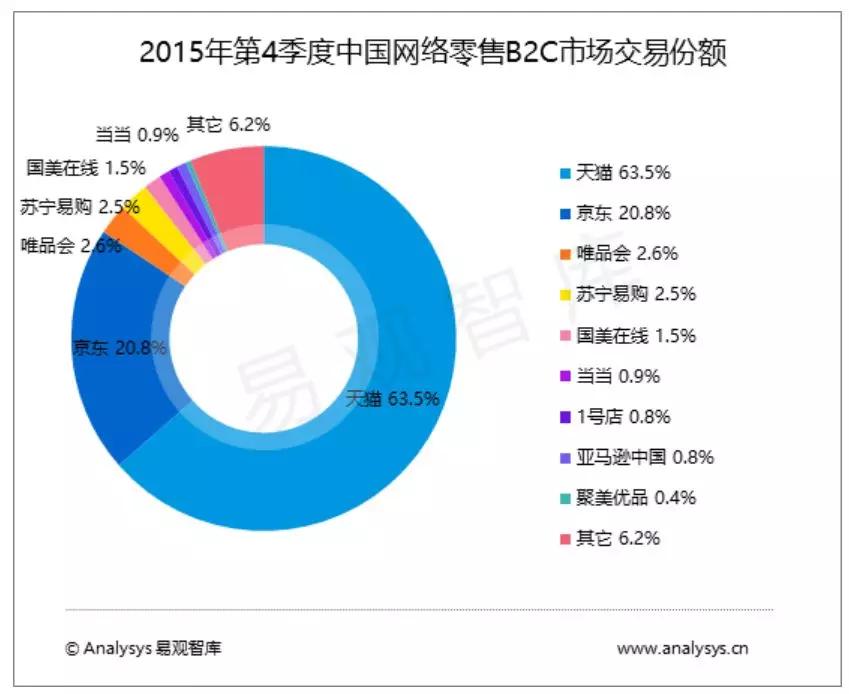

近年来,聚美优品市场份额不断下滑,据Analysys易观数据显示,在2015年第四季度,聚美优品市场份额为0.4%,2017年第四季度下降至0.3%,到2019年第一季度,这一数据下降为0.1%。

聚美优品2018年财报也显示,聚美优品的用户活跃数在不断下滑,2016年至2018年,聚美优品的活跃客户数分别为1540万、1510万、1070万;新客户数分别为900万、890万、610万;电商业务的订单总数分别为6150万、6350万、3800万。

事实上,从2018年开始,聚美优品APP的“发现”页面新增了短视频,用户可以通过观看视频,领取购物红包,并通过合并红包,在消费时进行抵扣。刷宝就如同将聚美优品已有的短视频玩法拆分出来,做了一个独立的APP。

但是,刷宝目前为止还没有起到导流的作用。

首先,从外部植入来看,刷宝中没有出现任何直接导向购买页面的链接或直接导流的广告内容。

其次,内容上看,刷宝中推荐商品的短视频非常少。虽说页面与抖音类似,但并不支持所有用户上传短视频,也不能进行在线直播,也就是说该平台的带货能力几乎为零。

而刷宝目前的情况,也很难做到用广告收益抵消成本。

刷宝中植入的广告,是以短视频广告+详情按钮组成的。

点击查看详情,会跳转到其他APP下载页面或公众号关注页面,然而如此一来,就出现了一个悖论。

一方面,广告出现频率很低,内容重复率也非常高,在深蓝君体验刷宝的一个小时内,只出现了两个品牌,可见其广告收入不会太高。

另一方面,刷宝的操作非常简单,不存在挑选视频,进入、退出的过程,只需要上下滑动即可,用户不用真的观看视频即可获得现金,完全可以做到“盲操作”。与之相对的是,广告导流方式却十分复杂。以短视频形式出现的广告很容易被随手刷走,即使点入详情页,也还需要再进行下载、安装、关注等操作才能达到广告的目的,非常复杂。

至于刷宝的启动广告,甚至出现了广告位ID不合法的情况。

收益高、“盲刷”简单,导流方式复杂,这样的情况很容易吸引大量“羊毛党”汇聚在平台上,用户总体价值下滑,广告收入难以长期持续。但如果改善操作方式、降低收益,又会导致流量的下滑,增加买量成本。

如此反复,恶性循环,除了持续烧钱,刷宝的方向究竟在哪里,尚未可知。

财大气粗烧钱的刷宝,能坚持多久?

综合来看,深蓝君暂未看到刷宝的清晰商业模式,处于“烧钱拉客”阶段。但用户增长越快,即意味着成本投入越多,如果没有可持续的盈利模式,烧钱可谓无底洞。

另一方面,“盲刷即可获利”的模式会给用户留下“使用便能赚钱”的刻板印象,若是不能使用户获利,用户黏性或许会打折扣。

那么大把烧钱的刷宝有多少底气?还能烧多久?

4月30日,聚美优品发布了2018年财报,财报中,尚未提及关于刷宝的相关信息,查询公开资料也未见刷宝有融资的计划。

此外,财报还暴露出聚美优品造血不足的问题。数据显示,聚美优品2018年度营业收入42.88亿元,同比减少26.3%;毛利11亿元,较2017年的13亿元减少15.4%。

财报还显示,截至2018年12月31日,公司持有的现金、现金等价物和短期投资共23.5亿元人民币。但负债总额也已高达14亿人民币,负债率达27%。

2018年,聚美优品毛利润占净收入的百分比由22.2%增加至25.4%,毛利率占净GMV的百分比从2017年的19.5%增加至2018年的23.7%。聚美优品表示,2018年的毛利率较高主要归功于公司增加的其他服务,包括市场服务,移动电源共享服务和电影制作。

在陈欧四处寻找生机的时候,聚美优品的市值和股价早已大不如前。2014年,聚美优品在美国上市时的IPO发行价为22美元,但截至2019年5月15日,该公司股价只有2.45美元/股,目前市值仅2.9亿美元,较公司起初的最高市值57.8亿元,足足跌去95%。

资金堪忧,成本居高的刷宝,选择在2019年杀入短视频行业,似乎也不是一个恰当的时机。

《中国移动互联网2019春季大报告》显示,短视频行业在飞速奔跑突破8亿大关后,增长开始乏力,行业红利期已过,成为典型的存量市场。在这期间,短视频行业也形成了以头条系为主,快手、百度系和腾讯系为辅的一超多强格局。

刷宝能否在激烈的竞争中存活下来,依然有待考量。